Что представляет из себя резерв на оплату отпусков? Как он формируется? Для кого создание резерва является обязательным? Отвечаем на эти и многие другие вопросы, чтобы помочь нашим читателям лучше понять тему.

Начнем мы с самого понятия. Резерв на оплату отпусков — это источник выплат отпускных, компенсаций за неиспользуемый отпуск и взносов во внебюджетные фонды. Работодатель создает его в текущем периоде для использования в будущем.

Кто должен создавать резерв на оплату отпусков?

Создание резерва является обязательным абсолютно для всех компаний, кроме тех, которые имеют право на ведение упрощенной бухгалтерии.

Как часто требуется формирование резерва?

Тут надо понимать, что законодательно частота формирования никак не регулируется и зависит только от решений руководителя или бухгалтера организации. При этом в Учетной политике необходимо закреплять частоту формирования резерва: ежемесячно, ежеквартально, ежегодно. Отчетной датой будет последнее число месяца, квартала или года.

Когда делать отчисления в резерв?

Отчисления в резерв делаются на последнее число месяца, квартала или года в дебет тех же счетов, на которые начисляется заработная плата сотрудникам компании.

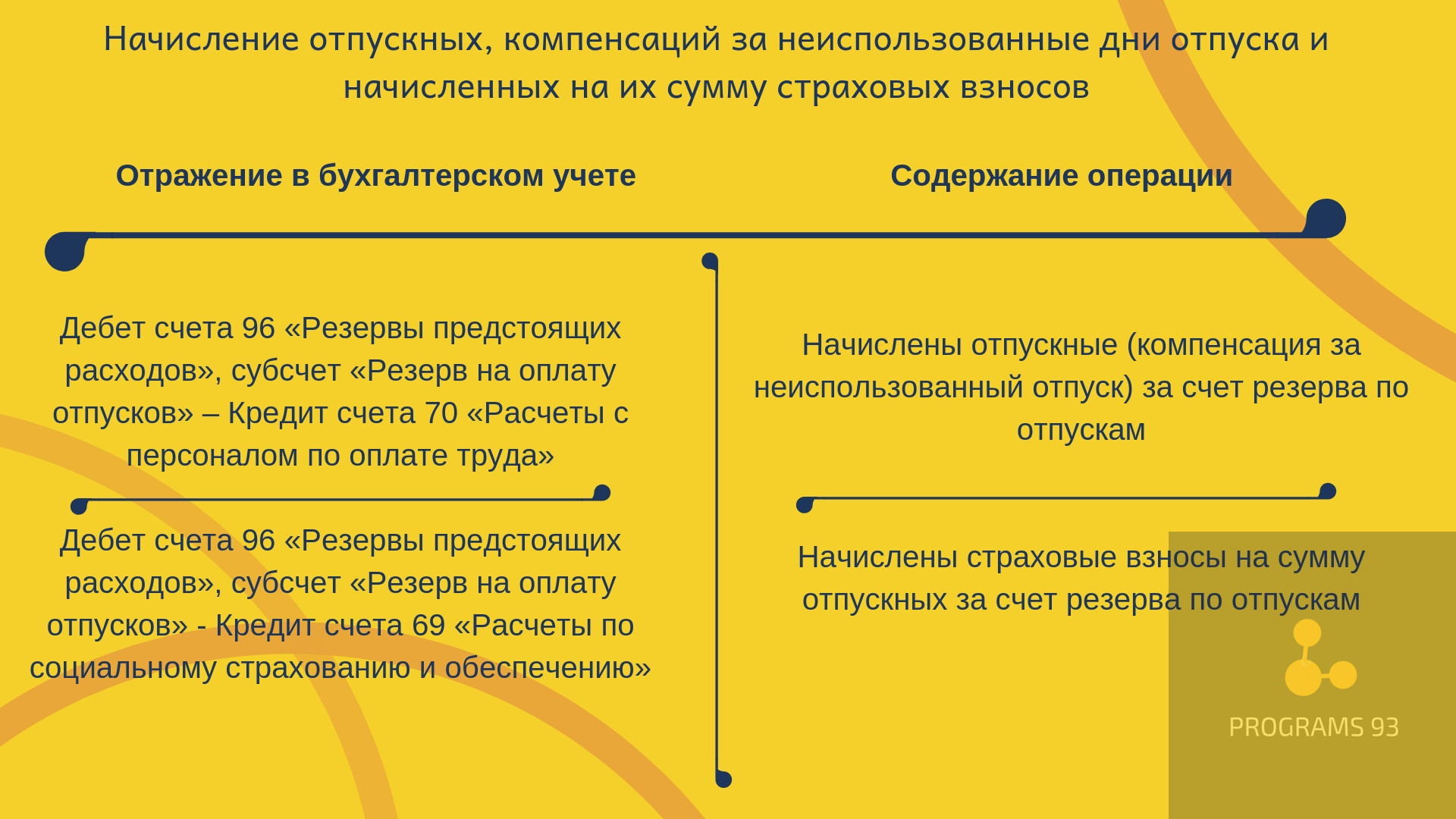

Резерв на оплату отпусков в бухгалтерском учете: как отражать и проводить?

Начисление происходит следующим образом:

Расчет резерва на оплату отпусков

Сразу оговоримся, что каких-либо нормативов относительно расчетов резерва на оплату отпусков не существует. Вы должны самостоятельно выбрать алгоритм расчета и закрепить его в своей Учетной политике. Предлагаем рассмотреть 3 способа расчета.

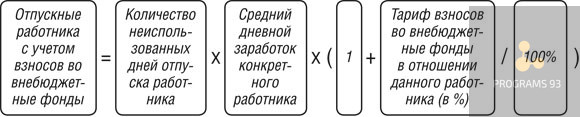

Способ 1. Расчет из среднего дневного заработка каждого сотрудника

В данном случае резерв рассчитывается, исходя из среднего дневного заработка каждого сотрудника компании. На отчетную дату нужно сделать следующее для каждой группы работников:

- определить сколько на текущий момент существует неиспользованных дней отпуска (включая дополнительный оплачиваемый отпуск);

- рассчитать средний дневной заработок;

- рассчитать величину отпускных, с учетом взносов во внебюджетные фонды;

- сложить по всем работникам группы величину рассчитанных отпускных с учетом взносов во внебюджетные фонды.

Величина отпускных рассчитывается по формуле:

Способ 2. Определение среднего заработка группы сотрудников

- для начала определяется общее количество неиспользованных дней отпуска, включая дополнительный оплачиваемый отпуск;

- рассчитывается средний дневной заработок по каждой группе работников за отчетный период;

- определяется сумму резерва по каждой группе работников по формуле;

- все суммы по группам складываются.

При этом средний дневной заработок определяется так:

Сумма резерва в этом случае определяется по следующей формуле:

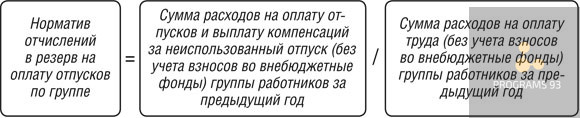

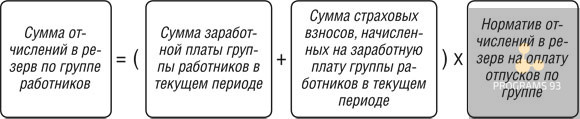

Способ 3. Определение норматива отчислений в резерв, который рассчитывается по итогам прошлого года

Норматив этот будет определяться, как доля расходов на отпускные и компенсации работникам каждой группы в общей величине расходов на оплату труда этой группы за год.

В данном случае нужно:

- определить норматив отчислений в резерв на оплату отпусков по группе работников на 31 декабря предыдущего года;

- рассчитывать сумму отчислений в резерв по группе на каждую отчетную дату текущего года;

- сложить по всем группам найденную величину резерва на оплату отпусков.

Норматив определяйте по формуле:

Сумму отчислений по группе определяйте по формуле:

Если резерва не хватает и сальдо на счете 96 стало нулевым, то отпускные и компенсацию за неиспользованный отпуск нужно начислять в дебет счетов учета затрат 20 (08, 23, 26, 44).

Как избежать ошибок при создании резерва на оплату отпусков?

Для того, чтобы все расчеты производились верно и отсутствовали ошибки в отчетности, важно быть уверенным в компетенции вашего бухгалтера. Но что делать, если руководитель не настолько подкован в бухгалтерии, чтобы как-то судить работу своего сотрудника?

При приглашаем обращаться к профессиональной компании, предлагающей услуги по бухгалтерскому и налоговому учету!

Почему с ООО «ПРОГРАММЫ 93» спокойнее и надежнее, чем со штатными сотрудниками?

- Вы работаете с командой. Работа каждого специалиста проверяется компетентными специалистами, вам не нужно самостоятельно разбираться в вопросе.

- Наши проблемы не становятся вашими. Не нужно организовывать рабочее место для сотрудника, оплачивать ему больничные и отпуска. Вы даже не заметите, что кто-то из команды заболел — его тут же заменит другой специалист!

- У нас есть эксперты разных профилей. Мы всесторонне подходим к бухгалтерскому учету и можем оптимизировать работу целого отдела.

Позвоните по номеру телефона, указанному на сайте, или заполните форму обратной связи, чтобы мы смогли сориентировать по точной стоимости, подобрать наилучшее решение и рассказать, как начать сотрудничество!