Можно ли выплатить дивиденды из прибыли прошлых лет? Как именно рассчитывается и распределяется прибыль? Какова нормативная база распределения дивидендов? Предлагаем подробнее рассмотреть вопрос и узнать особенности оформления выплат.

Нормативная база

Основной нормативной базой являются законы “Об акционерных обществах” и “Об обществах с ограниченной ответственностью”, а также часть Налогового Кодекса. Сюда же можно отнести Закон №402-ФЗ, т.к. он определяет документы, регулирующие бухучет, на основе которых и происходит расчет прибыли.

Интересно, что непосредственно в законах об обществах нет определения понятия “дивиденды”. Раскрывается оно только в первой части Налогового Кодекса.

Дивидендом признается любой доход, полученный акционером/участником от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру/участнику акциям/долям пропорционально их акциям/долям в уставном/складочном капитале.

Какими могут быть дивиденды?

Для удобства мы собрали всю информацию в таблицу:

|

По способу выплат |

По размеру выплат |

По периодичности выплат |

По виду акций |

|||

|

Денежные премии |

Имущество предприятия |

Полные |

Частичные |

Квартальные, полугодовые, годовые |

Обычные |

Привилегированные |

|

Выплаты происходят в денежном эквиваленте |

Организация вводит в обращение дополнительные акции за счет передачи акционерам |

Единовременные выплаты |

Выплачиваются частями в течение всего года |

Дивиденды распределяются на совете директоров |

Акции закреплены в уставе предприятия, их доходность выше и существуют преимущества в очередности их получения |

|

В каких случаях общество не может выплачивать дивиденды?

Согласно закону “Об акционерных обществах”, объявленные дивиденды по акциям не могут быть выплачены в следующих случаях:

- у общества присутствуют признаки банкротства;

- общество обанкротится при выплате этих дивидендов;

- стоимость чистых активов общества меньше суммы его уставного капитала и резервного фонда;

- стоимость чистых активов общества станет меньше указанной выше суммы в результате выплаты дивидендов.

По сути, все это можно свести к одному — дивиденды не выплачиваются в том случае, когда выплата приведет к серьезным последствиям для организации или увеличению рисков таких последствий.

Можно ли делать выплату дивидендов из прибыли прошлых лет?

Да, можно. Дело в том, 43-я статья Налогового кодекса утверждает сроки принятия решения о выплате дивидендов, но речь идет только о прибыли отчетного года — участники могут принять решения о выплатах только по результатам квартала, полугодия, 9 месяцев или по итогам календарного года. При этом распределение на дивиденды прибыли прошлых лет никак не регламентировано и не ограничивается. Соответственно, такую прибыль участники вольны распределять в любое время и с любой периодичностью.

И все-таки стоит сделать одну оговорку. Если чистая прибыль была направлена на формирование фондов, предусмотренных уставом организации, то выплаты из нее не признаются дивидендами. Только если накопленная прибыль не была никуда направлена, собрание участников или акционеров может распределить ее в данном качестве.

Бухгалтерский учет прибыли, которую можно пустить на дивиденды

Конечный финансовый результат хозяйственной деятельности организации в отчетном году формируется и обобщается по счету 99 “Прибыли и убытки”. При составлении отчетности счет этот закрывается, а чистая прибыль списывается в кредит счета 84 “Нераспределенная прибыль”, по нему же отражаются выплаты доходов учредителям в корреспонденции со счетом 75 “Расчеты с учредителями”.

Всего существует 2 основных способа подсчета прибыли:

- Погодовой. В данной варианте как убыток, так и прибыль отражаются на счете 84 обособленно. Т.е. создается несколько субсчетов — нераспределенная прибыль отчетного года, непокрытый убыток отчетного года, нераспределенная прибыль прошлых лет, непокрытый убыток прошлых лет.

- Накопительный. Никаких субсчетов не создается, а прибыль не распределяется по специальным фондам. В этом случае максимально просто распределить как текущие дивиденды, так и дивиденды за счет прибыли прошлых лет.

Как оформляются выплаты дивидендов?

Решение о выплате дивидендов принимается общим собранием акционеров, собранием участников ООО или единственным участником организации. Соответственно, в зависимости от формы организации и состава участников, вам могут понадобиться следующие документы:

- Протокол общего собрания участников ООО.

- Протокол общего собрания акционеров.

- Решение единственного учредителя о выплате дивидендов.

- Приказ о начислении и выплате дивидендов.

Срок выплаты при этом не должен превышать 60 дней со дня принятия решения о распределении прибыли (разумеется, если точный срок заранее не определен уставом).

Налогообложение прибыли акционеров

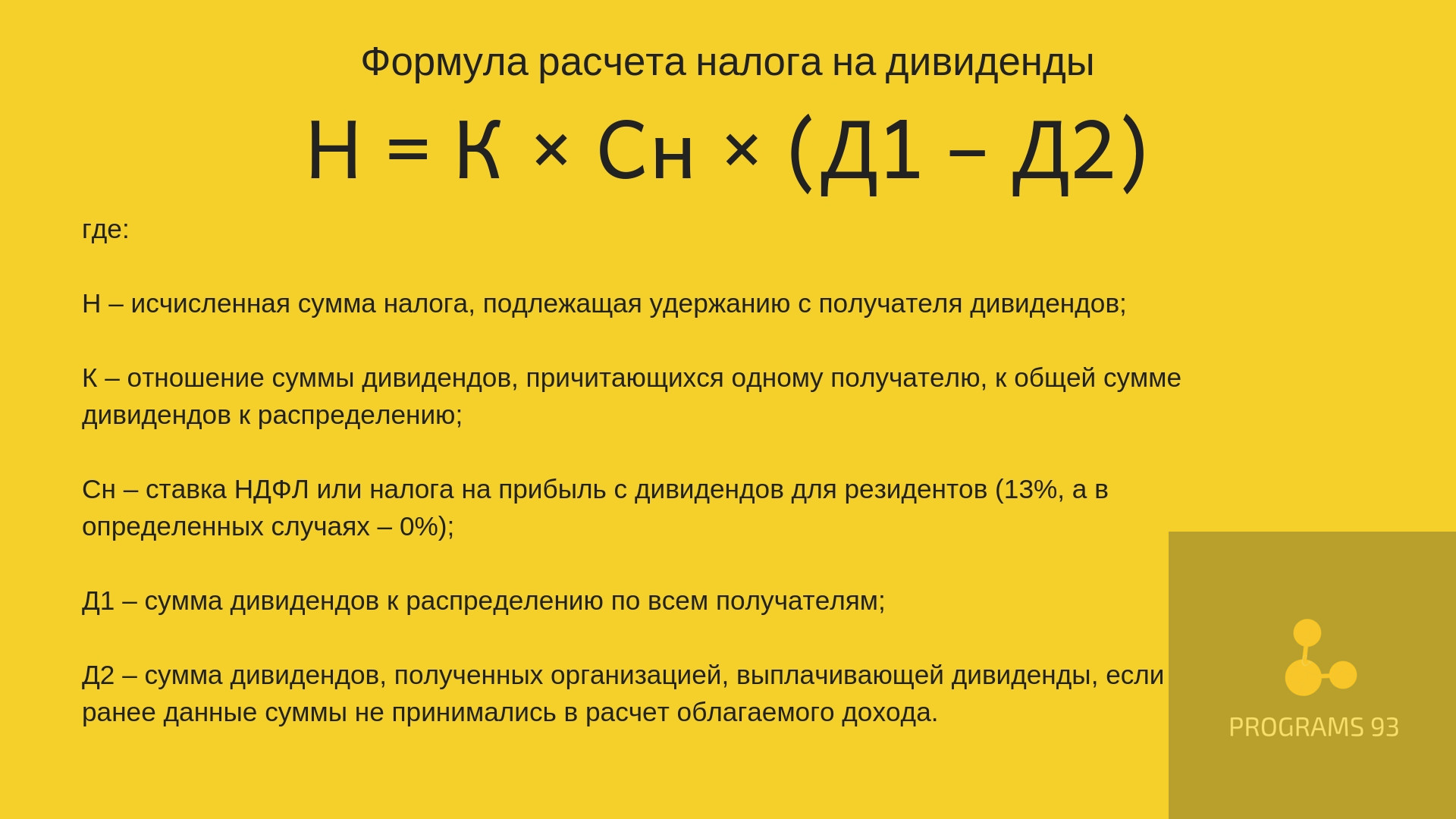

Налог на доходы от дивидендов рассчитывается по следующей формуле

Учтите, что размер ставки налога определяется на дату выплаты дивидендов, даже если выплата производится за предыдущие периоды.

Получайте профессиональные консультации бухгалтеров и юристов

Лучший способ не ошибиться при расчетах и оформлении документов — доверить процесс бухгалтерской компании с большим опытом. ООО “ПРОГРАММЫ 93” в течение многих лет помогает профессиональными консультациями ИП и организациям, берясь даже за самые сложные вопросы.

Позвоните по номеру, указанному на сайте или заполните форму обратной связи, чтобы мы смогли:

- Рассказать подробнее о наших услугах;

- Узнать ваши потребности и цели, чтобы предложить оптимальное решение;

- Сориентировать по стоимости и срокам;

- Объяснить как начать сотрудничество.

Помните, что проще сразу грамотно вести бухгалтерский учет, чем впоследствии исправлять ошибки!