Как отражаются в отчетности расходы на рекламу? Что такое нормируемые и ненормируемые расходы? Как делать вычет по НДС? Рассказываем о ситуации на 2019 год и объясняем, как правильно учитывать рекламные расходы.

Что понимается под рекламными расходами?

Казалось бы, все очень просто — это расходы компании на рекламную деятельность, включающие в себя как рекламу через СМИ, так и наружную рекламу, оформление витрин, изготовление образцов продукции и демонстрационных стендов, полиграфию, приобретение призов для победителей акций и многое другое. Но законодательство не терпит размытых определений, поэтому предлагаем рассмотреть вопрос чуть подробнее.

Федеральный закон о рекламе расшифровывает понятие «реклама» так:

Реклама — информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке.

При этом часть деятельности, относящаяся к продвижению компании или увеличению узнаваемости бренда, может не считаться рекламной. К примеру, если речь идет о брендировании формы ваших сотрудников, то это не признается рекламными расходами. Точно так же, как и подготовка презентации для переговоров с конкретным заказчиком. В первым случае отсутствует информация об услуге, а во втором информация адресуется конкретному кругу лиц.

Спорных моментов относительно рекламных расходов существует множество. Лучшее, что здесь можно посоветовать — это обращаться за консультацией к юристам. Существует множество разъяснений, которые помогают лучше разобраться в вопросе. Мы же поговорим о том, что доподлинно известно на сегодняшний день.

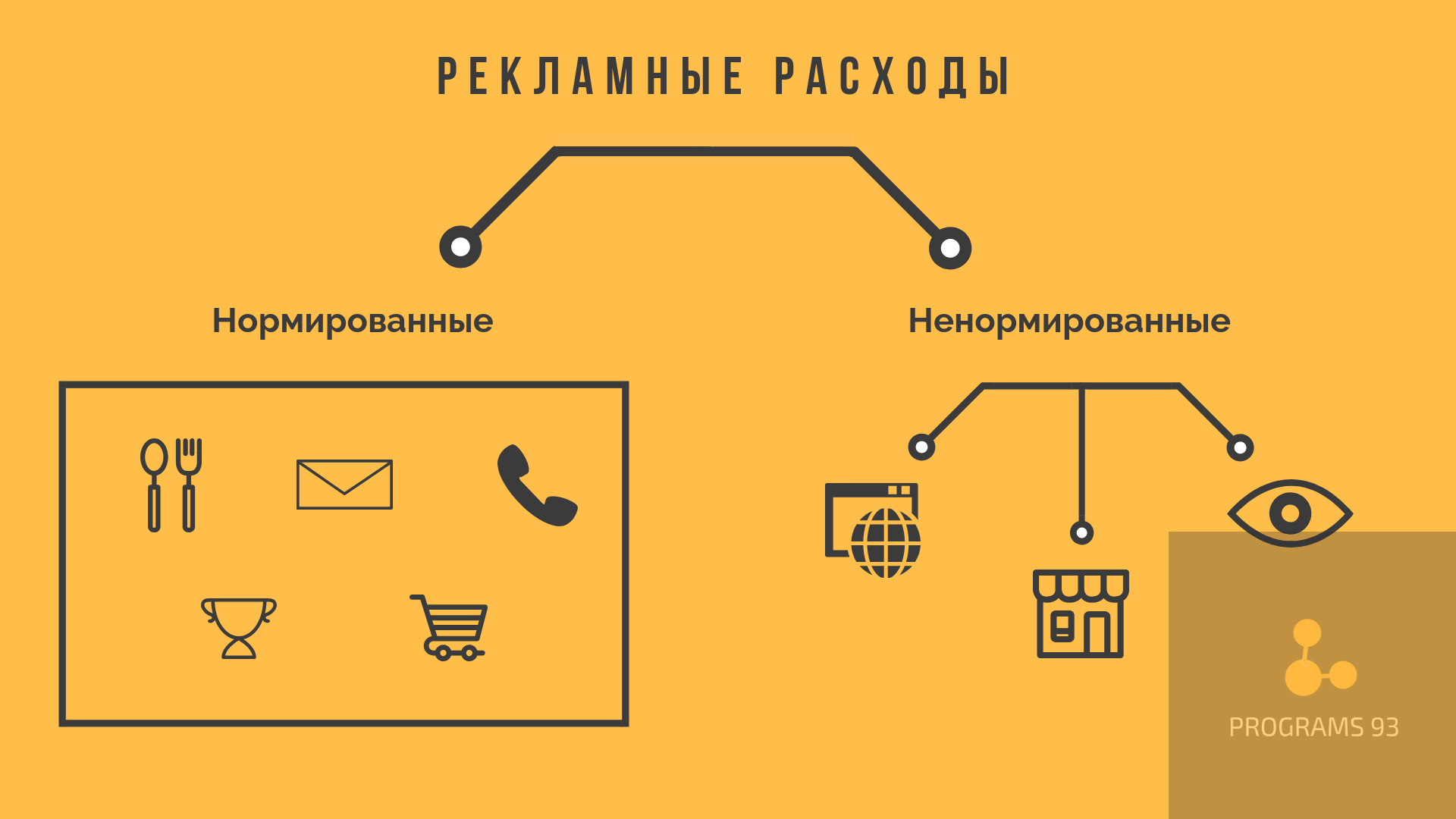

Ненормируемые и нормируемые рекламные расходы — в чем отличие?

Данные типы рекламных расходов прописаны в п. 4 ст. 264 Налогового кодекса РФ.

Ненормируемые рекламные расходы — это те, которые можно включать полностью, без каких-либо ограничений.

К ним относятся:

- Расходы на наружную рекламу. Сюда входит как разнообразная световая реклама, так и рекламные стенды, растяжки, щиты.

- Расходы на демонстрационную рекламу. Оформление демонстрационных стендов, витрин, изготовление образцов продукции, изготовление брошюр и каталогов и т.п. Проще говоря, все те расходы, которые вы несете при подготовке к ярмаркам, выставкам и другим подобным мероприятиям.

- Расходы на рекламу в СМИ и других информационно-телекоммуникационных сетях. Телевидение, интернет, печатные издания и т.п.

Последний пункт стоит рассмотреть отдельно, т.к. затраты на СМИ трактуется довольно широко. К ним относят такие показатели, как:

- стоимость эфирного времени;

- оплата за создание и размещение рекламного ролика;

- зарплата рекламного агента и др.

Нормируемые расходы на рекламу — те, что принимаются в размере, не превышающем 1% от выручки от реализации. К ним относятся все виды рекламы, не перечисленные выше. Для примера можно привести закупку призов для розыгрышей, оплату услуг мерчендайзера, смс-рассылку, размещение в каталогах торговых сетей, траты на дегустацию.

Как отразить рекламные расходы в бухгалтерском учете?

Рекламные расходы отражаются в составе коммерческих затрат как расходы по обычным видам деятельности. В плане счетов они отражаются по дебету счета 44 “Расходы на продажу” и для целей бухгалтерского учета не имеют нормируемого характера.

Что касается налога на прибыль, то сумма рекламных расходов в налоговой декларации отражается всегда в одном месте, независимо от используемого метода определения доходов и расходов. Эта сумма формирует данные, указываемые в строке 040 приложения 2 к листу 02 декларации.

НДС по рекламным расходам принимается к вычету в общеустановленном порядке.

Если рекламные расходы обусловлены оплатой услуг сторонних компаний, то их можно учесть 2 различными способами: на последний день отчетного или налогового периода и на момент предъявления документов, на основании которых следует произвести расчеты (счет-фактура и акт выполненных работ).

Подтверждение рекламных расходов документально

Чтобы расходы были признаны рекламными, их необходимо подтверждать документально. В качестве подтверждений могут выступать:

- эфирные справки;

- смета расходов на ту или иную рекламную акцию;

- документы на приобретение и/или списание материальных активов, имеющих отношение к рекламной деятельности;

- годовые или квартальные планы рекламных кампаний.

Так как в рекламных расходах очень много спорных моментов, лучше заранее уточнять примут ли тот или иной документ в качестве доказательства!

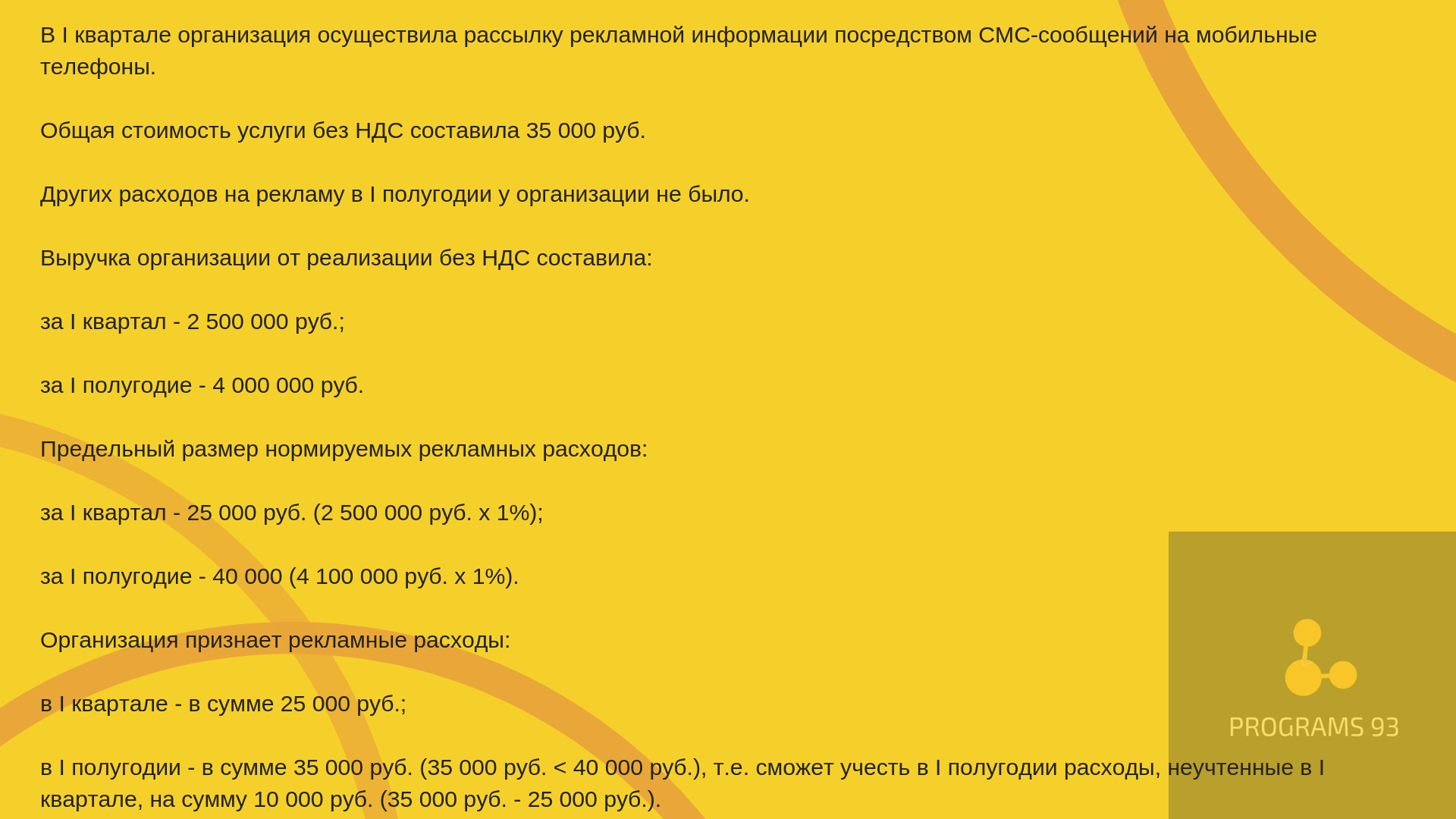

Пример расчета нормированных рекламных расходов

Работа с иностранными компаниями

Для того, чтобы не получалось двойного налогообложения со стороны двух стран, существуют особые принципы, основанные на договорных положениях. В случае с каждой отдельной страной необходимо рассматривать их отдельно, т.к. правила списания рекламных расходов могут значительно отличаться.

Для примера можно привести соглашение между РФ и ФРГ: рекламные расходы, которые понесла российская компания с участием предприятия из Германии, учитываются при расчете налога на прибыль в полном объеме.

Как не ошибиться при расчете расходов на рекламу? Обращаемся к специалистам!

Специалисты по бухгалтерскому и налоговому учеты знают все тонкости рекламных расходов в налоговом учете и помогут вам не только привести отчетность в порядок, но и, по возможности, сократить расходы.

Мы приглашаем обращаться за консультационными услугами, а также ведением бухгалтерского учета в компанию «ПРОГРАММЫ 93»!

Почему нас выбирают?

- Командная работа. Сотрудничаете не с одним специалистом, а с целой командой, а значит вы больше не зависите от одного человека и получаете многоуровневый контроль качества работ.

- Специалисты различных сфер. В нашей компании работают не только профессиональные бухгалтера, но и юристы.У нас есть доступ к актуальной информации обо всех нововведениях в законодательстве.

- Большой опыт работ. Более 9-ти лет работы c системой налогообложения в строительстве позволяет заранее предугадывать возможные ошибки и проблемы.

- Возможность сократить выплаты. Мы изыскиваем возможности для сокращения налоговых выплат.

Позвоните по номеру, указанному на сайте или заполните форму обратной связи, чтобы мы могли сориентировать вас по стоимости ведения бухгалтерского учета и рассказать, как начать сотрудничество!