Транспортные расходы могут быть у многих компаний, и их грамотный учет помогает оптимизировать ваши затраты. Рассказываем, что именно можно включать в транспортные расходы, и как правильно отражать их в отчетности, чтобы не возникало проблем с налоговой.

Что можно отнести к транспортным расходам?

Их можно разделить на 3 основных группы:

- Расходы на доставку приобретенного имущества. Когда вы приобретаете сырье или товары у сторонних компаний и заказываете их доставку до склада или офиса.

- Расходы на доставку покупателям товаров и продукции. Когда необходимо организовать доставку предлагаемой вами продукции.

- Расходы на обслуживание автопарка. Сюда входит содержание собственных транспортных средств, их обслуживание, ремонт, а также оплата арендованных автомобилей.

Учет транспортных расходов организации помогает оптимизировать расходы в целом. К примеру, для некоторых видов деятельности со временем может оказаться, что оплата аренды ТС или услуг транспортных компаний будет гораздо более выгодным, чем содержание собственного парка.

Расчет транспортных расходов

Рассмотрим, как производится расчет каждого типа расходов.

Расходы на доставку приобретенного имущества

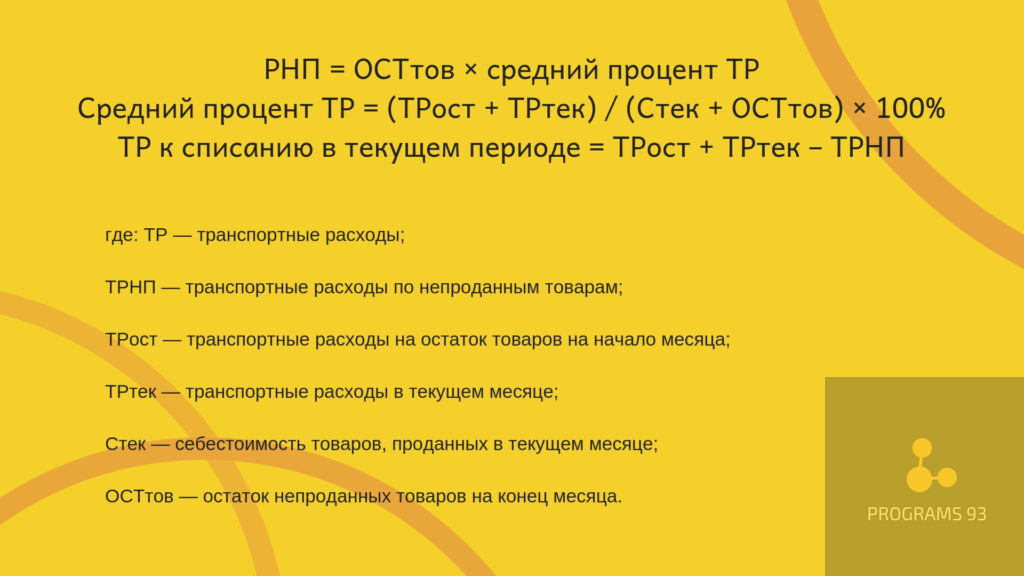

В данном случае расходы носят характер прямых и на себестоимость товаров не списываются в полной сумме, а распределяются между реализованными и нереализованными товарами по следующей формуле:

Расходы на доставку товаров покупателям

Характер расходов определяется в зависимости от типа компании:

- Производственная компания учитывает расходы на доставку в качестве материальных расходов. Так как они не указаны в перечне прямых расходов, их можно принимать в качестве косвенных.

- Торговая компания учитывает расходы на доставку как косвенные.

Любая компания обязана оформлять товарную и товарно-транспортную накладную при доставке!

Расходы на содержание транспорта

Существует несколько видов расходов на содержание транспорта:

- на ГСМ;

- на ремонт и покупку комплектующих;

- на страховку;

- на парковку;

- на штрафы ГИБДД.

Рассмотрим особенности каждого пункта.

Траты на топливо необходимо относить к прочим расходам, связанным с производством и реализацией.

Однако, существуют и некоторые исключения. Согласно письму Минфина России от 10.06.2011 № 03-03-06/4/67 компания может учитывать их как прямые расходы. Например, в случае, если на вашем транспортном средстве производится доставка продукции покупателям, вы можете учитывать траты на топливо и прочие горюче-смазочные материалы (далее ГСМ) как материальные расходы.

Не забывайте! Для того чтобы правильно списывать расходы на ГСМ, необходимо заполнять путевой лист.

Покупку запчастей и ремонт относите к косвенным расходам и полностью списывайте в том отчетном периоде, в котором эти траты были понесены. Помните, что траты при этом должны быть полностью экономически оправданными. Оптимизация автомобиля для повышения эффективности эксплуатации — это одно, а вот дорогостоящий тюнинг налоговая уже не одобрит.

Что касается страховки, то ОСАГО является обязательной, расходы на нее относятся к косвенным тратам и учитываться должны в составе прочих расходов компании равными суммами в течение срока действия договора. Также к прочим расходам относится и КАСКО, но данный полис приобретается уже по усмотрению руководителя компании.

При УСН вы не имеете права учитывать в расходах КАСКО! Только обязательное страхование.

Платную парковку учитывайте в качестве косвенных расходов. Основанием для списания затрат послужит парковочный чек, кассовый и товарный чек, а также акт об оказании услуг, если вы заключили договор долгосрочной аренды места.

Увы, расходы на штрафы ГИБДД и административные штрафы вы не имеете права списывать в любом случае!

Особенности учета транспортировки основных средств

Траты на доставку основных средств необходимо учитывать в составе расходов на приобретение и производство продукции. Это правило касается:

- средств, созданных предприятием;

- средств, купленных по договорам, не предполагающим оплату неденежными средствами;

- средств, приобретенных безвозмездно;

- средств, купленных по соответствующему договору.

Все перечисленные основные средства необходимо учитывать в качестве капитальных расходов.

Исключением будут траты на перемещение объектов, не нуждающихся в монтаже, внутри территории организации. Они будут отражаться в издержках производства.

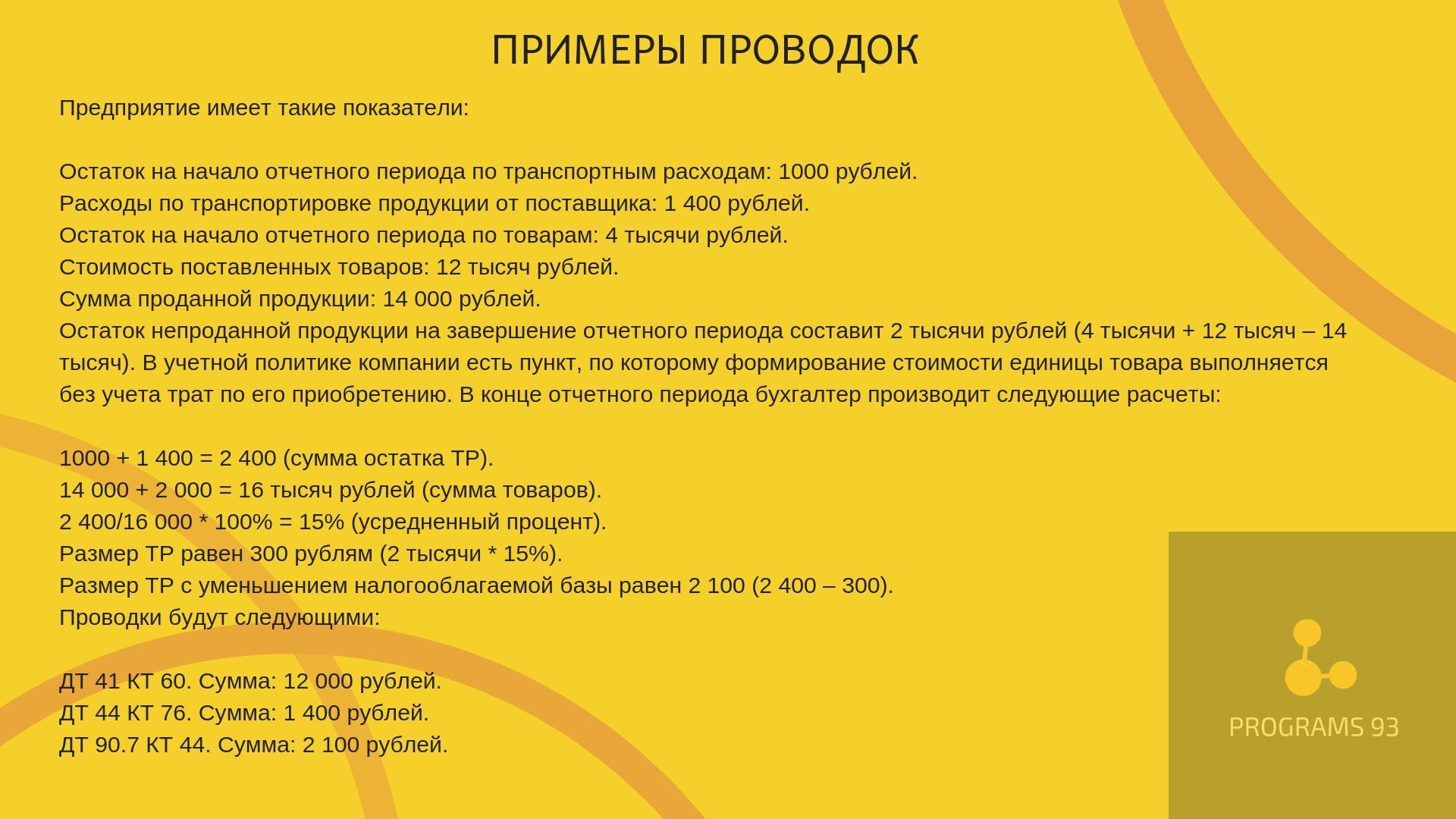

Примеры проводок

Для наглядности приведем примеры проводок в учете транспортных расходов:

Как оптимизировать транспортные расходы в бухгалтерском учете?

Оптимизация расходов во многом зависит от квалификации и внимательности бухгалтера, который знает, как правильно распределить их, и способен вовремя сообщить руководителю об увеличившихся тратах. К сожалению, очень многие рядовые бухгалтера не имеют достаточного опыта или свободного времени для этого. Поэтому чаще они сами делают ошибки в учете, чем реально помогают делать эффективнее бизнес-процессы в компании.

В качестве выхода мы предлагаем вам обращаться к профессиональным организациям, занимающимся бухгалтерской и налоговой отчетностью. Именно к таким относится ООО “ПРОГРАММЫ 93”.

Почему с нами надежнее и удобнее, чем со штатными сотрудниками?

- Вы работаете с целой командой, а не одним сотрудником. А значит любые действия дополнительно проверяются, а решения находятся быстрее и эффективнее.

- Наши проблемы не становятся вашими. Вам не нужно организовывать место, оплачивать больничные и отпуска. Если кто-то из команды заболел, вы этого даже не заметите — его тут же заменит другой сотрудник!

- У нас есть специалисты разных профилей. Юристы, специалисты по 1С — мы всесторонне подходим к бухгалтерскому учету и можем оптимизировать работу целого отдела.

Позвоните по номеру телефона, указанному на сайте, или заполните форму обратной связи, чтобы мы смогли сориентировать по точной стоимости, подобрать наилучшее решение и рассказать, как начать сотрудничество!

(2 оценок, среднее: 3,50 из 5)

(2 оценок, среднее: 3,50 из 5)