Пояснительная записка – это дополнительная информация, которая более подробно раскрывает важные аспекты деятельности предприятия, именно в ней поясняются данные из бухгалтерской отчетности. Зачем нужен этот документ? Что стоит учесть при его рассмотрении? Рассказываем подробнее.

Зачем нужна пояснительная записка к бухгалтерской отчетности?

Составление годовой бухгалтерской отчетности, в том числе организациями малого и среднего бизнеса, является обязательной процедурой. Исключение составляют лишь бюджетные и общественные организации, не занимающиеся предпринимательской деятельностью. Отчетные документы не всегда позволяют полностью осветить финансовую ситуацию предприятия, именно для этого и составляется пояснительная записка. Она потому и называется пояснительной, что разъясняет другие отчетные документы. Она лишь дополняет данные из основных бухгалтерских отчетов.

В пояснительной записке к отчетности организации описываются все ключевые события, которые случились за установленный промежуток времени с описанием финансового положения на конец года.

Составлять пояснительную записку нужно внимательно, так как если информация из отчета не будет соответствовать действительности, могут возникнуть проблемы.

Как правильно составить пояснительную записку к финансовой отчетности?

Четких правил, согласно которым необходимо составлять пояснительную записку, нет. Каждое предприятие самостоятельно определяет объем, а также форму подачи информации. Так как основной целью пояснительной записки является не правильность структуры, а наиболее понятная для восприятия детализация бухгалтерской отчетности. Документ может содержать не только текст, но также графики, таблицы, схемы, диаграммы и др.

Пояснительная записка к годовой бухгалтерской отчетности должна давать верное и глубокое представление о финансовом положении организации и результатах ее деятельности. Она должна включать информацию:

- О предприятии (его структуре и направлениях деятельности);

- Об изменениях в учетной политике. Здесь необходимо указать причину изменений и описать возможные последствия;

- О факторах, влияющих на результаты деятельности предприятия. Факторы, которые не оказали сильного влияния на общие финансовые показатели, не должны быть включены в пояснительную записку.

Так как записка составляется в произвольной форме, для описания финансового состояния предприятия можно указывать как общую информацию, так и подробное разъяснение отдельных финансовых показателей.

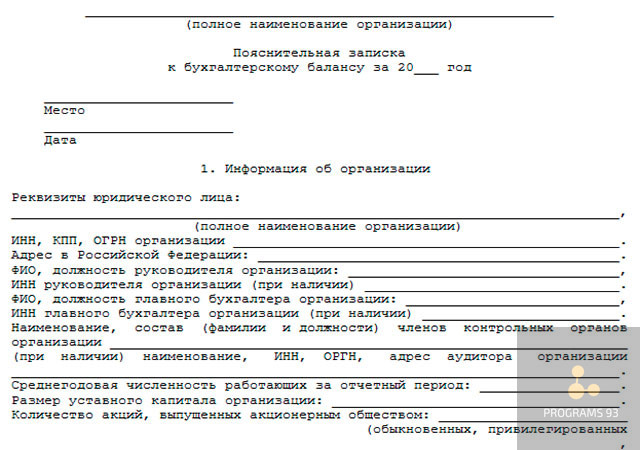

Образец пояснительной записки к годовой бухгалтерской отчетности

Данный образец не является стандартом и может быть изменен в соответствии с показателями вашей организации.

Порядок составления пояснительной записки к годовой отчетности

Как говорилось ранее, структура пояснительной записки можем быть произвольной, так как на законодательном уровне это никак не регулируется. Одним из удачных вариантов можно считать следующую структуру, состоящую из 5 разделов:

В самом начале документа указывается общая информация. Указываются все данные об организации, количестве сотрудников и видах ее деятельности. В данном разделе также нужно указать полное и сокращенное название организации, организационно-правовую форму хозяйствующего объекта, информацию об учредителях, юридический адрес и др.

Во второй части документа описывается учетная политика организации и планы по ее изменению, если такие планируются.

Третий раздел включает сравнительную информацию по отчетному и прошедшим периодам. Для более объективной оценки ситуации, Министерство Финансов требует, чтобы в документах анализировались и сопоставлялись результаты минимум за 2 года.

В четвертой части документа дается оценка деятельности организации и ее прибыльности.

В заключительной части дается пояснение бухгалтерских отчетов, касательно прибыли и убытков.

Пояснительная записка может включать и другие разделы, которые добавляются по мере необходимости. Крайне важно вносить данные, которые сильно повлияли на прибыль и непосредственно саму деятельность организации.

Пояснительная записка должна быть подписана двумя лицами:

- Руководителем предприятия;

- Бухгалтером или руководителем организации, взявшей на себя обязательства по ведению бухгалтерского учета.

Почему записка имеет столько большое значение? Она отображает бухгалтерскую отчетность в полноценном виде. При рассмотрении пояснительной записки контролирующими органами или руководством организации она позволяет акцентировать внимание на важных моментах ведения предпринимательской деятельности.

Вам нужна консультация от специалистов или вы хотите сделать более эффективным ведение бухгалтерского учета? А может быть вам срочно нужно исправить какие-либо ошибки? Свяжитесь с нами удобным способом и эксперты компании помогут решить многие вопросы! Просто выберите подходящую услугу и оставьте заявку на обратный звонок.