Когда необходимо создавать резерв под снижение стоимости материально производственных запасов (далее МПЗ)? Кто может быть освобожден от этого? Что необходимо знать и учитывать при организации резерва? В этой статье мы постарались как можно подробнее ответить на эти и многие другие вопросы.

Для кого создание резерва под снижение стоимости МПЗ является необходимым?

Существует несколько случаев, при которых резерв создавать не нужно:

- Если на отчетную дату текущая рыночная стоимость работ, услуг или готовой продукции соответствует или превышает ее фактическую себестоимость.

- Под снижение стоимости товаров, числящихся на отчетную дату как товары отгруженные, если цена продажи не ниже балансовой стоимости товаров.

- Если организация вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную отчетность. В таком случае остатки МПЗ нужно отразить в бухгалтерской отчетности по стоимости, определившейся на счетах бухгалтерского учета – независимо от морального устаревания, потери первоначального качества, изменения их текущей рыночной стоимости или стоимости продажи.

Для всех остальных создание резерва под снижение стоимости МПЗ будет обязательным в случае, если возможная цена продажи МПЗ стала меньше их балансовой стоимости.

Когда именно создается резерв?

Как минимум, раз в год — перед тем, как составлять годовую отчетность.

Создание резерва под снижение стоимости материально производственных запасов

Шаг 1. Определяем стоимость МПЗ

Для начала давайте определим, что такое текущая стоимость материально-производственных запасов. Под ней понимается фактический объем денег, который компания может выручить на МПЗ, если выставит на продажу на момент оценки.

Текущая рыночная стоимость МПЗ оценивается организацией самостоятельно. При этом необходимо будет подтвердить этот расчет.

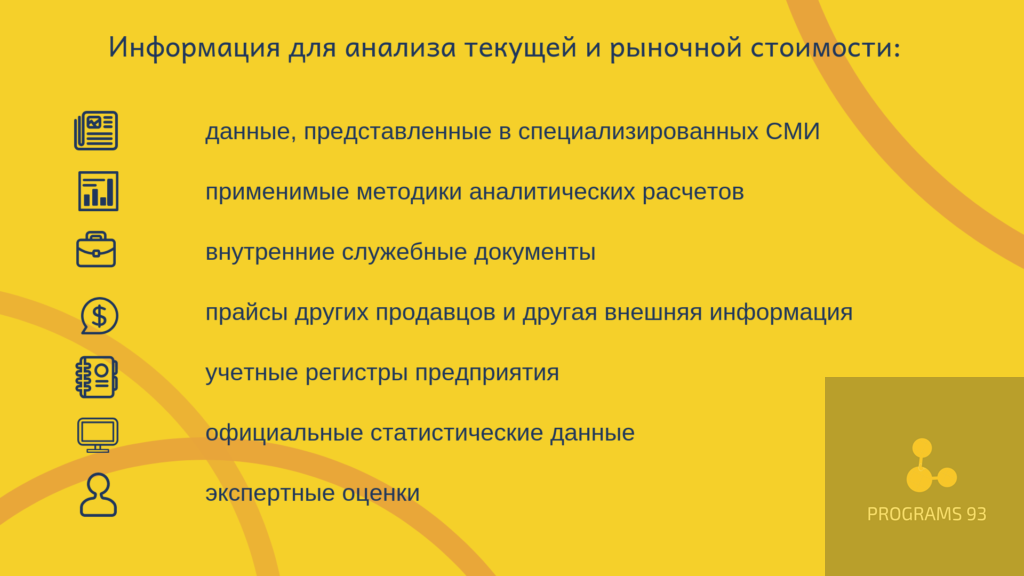

Вы можете использовать для анализа текущей и рыночной стоимости следующую информацию:

- данные, представленные в специализированных СМИ;

- применимые методики аналитических расчетов;

- внутренние служебные документы (например, подтверждающие утрату полезных свойств МПЗ со склада);

- прайсы других продавцов и другая внешняя информация;

- учетные регистры предприятия;

- официальные статистические данные;

- экспертные оценки.

После того, как вы выбрали определенный способ определения стоимости, его необходимо будет закрепить в учетной политике.

Учтите, что создание резерва нужно производить по каждой единице номенклатуры МПЗ либо, при соблюдении условий типичности и однородности рассматриваемых МПЗ, по локальной группе.

Шаг 2. Сравниваем

Далее необходимо сравнить текущую стоимость с рыночной. Если рыночная стоимость меньше текущей, то вам нужно будет сформировать резерв на разницу. При этом сами остатки МПЗ отразятся в отчетности по их стоимости по бухучету. А вот итоговое значение раздела запасов будет уменьшено на сумму резерва, созданного по кредиту счета 14 «Резервы под обесценение МПЗ». По дебету учет резервов под снижение стоимости материальных ценностей ведется в прочих расходах предприятия.

Дт 91 Кт 14 — типовая проводка по созданию резерва под обесценение МПЗ

Помните, что рыночная стоимость нестабильна, поэтому необходимо периодически повторять процедуру расчета резерва и вносить корректировки в учет и отчетность.

Когда нужно будет изменить величину резерва под снижение стоимости МПЗ?

Изменить величину необходимо будет в следующих случаях:

- увеличена рыночная цена МПЗ, по которым был создан резерв ранее;

- отпуск МПЗ, относящихся к резерву.

Как оптимизировать бухгалтерский и налоговый учет компании?

К сожалению, очень многие рядовые бухгалтера не имеют достаточного опыта или свободного времени для того, чтобы одновременно грамотно заниматься отчетностью и решать более стратегические задачи (к примеру, находить возможность сокращения расходов или налоговых выплат). Поэтому чаще они сами делают ошибки в учете, чем реально помогают делать эффективнее бизнес-процессы в компании.

В качестве выхода мы предлагаем вам обращаться к профессиональным организациям, занимающимся бухгалтерской и налоговой отчетностью. Именно к таким относится ООО “ПРОГРАММЫ 93”.

Почему с нами надежнее и удобнее, чем со штатными сотрудниками?

- Вы работаете с командой, а не одним сотрудником. Работа каждого специалиста проверяется, а решения находятся быстро и эффективно.

- Наши проблемы не становятся вашими. Забудьте о том, чтобы организовывать место для сотрудника, оплачивать больничные и отпуска. Если кто-то из нашей команды заболел, вы этого не заметите — его тут же заменит другой специалист!

- У нас есть эксперты разных профилей. Юристы, специалисты по 1С — мы всесторонне подходим к бухгалтерскому учету и можем оптимизировать работу целого отдела.

Позвоните по номеру телефона, указанному на сайте, или заполните форму обратной связи, чтобы мы смогли сориентировать по точной стоимости, подобрать наилучшее решение и рассказать, как начать сотрудничество!