Важным показателем, характеризующим уровень финансовой устойчивости организации, является наличие или отсутствие в компании дебиторского долга. Несмотря на тот факт, что по своей сути дебиторский долг является активом организации, в тех случаях, когда деятельность сопровождается большой величиной дебиторской задолженности, возникают определенные риски. К счастью, существует полезный финансовый инструмент под названием факторинг, позволяющий свести на нет риски возможной неуплаты.

Что такое факторинг и когда он полезен?

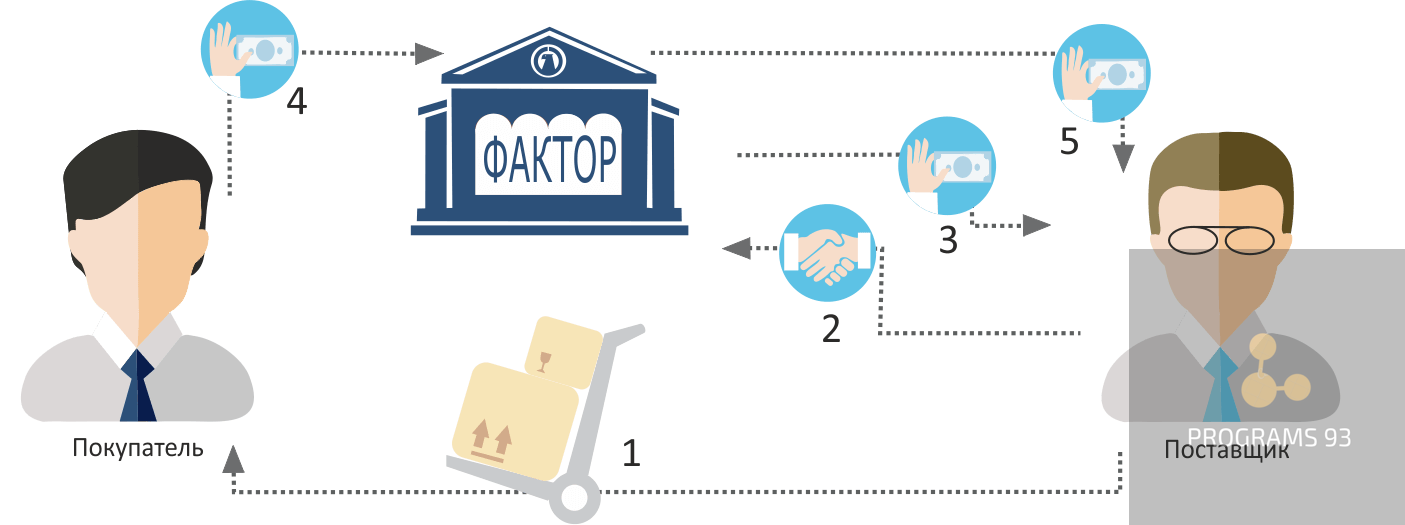

По сути своей факторинг — это обмен будущей выручки на деньги. Вы продали товар и выставили за него счет клиенту. Счет — это будущая выручка, денег на руках у вас нет. Банк или факторинговая компания берет этот счет и оплачивает его раньше, чем это сделает ваш покупатель. Так в расчетах между продавцом и клиентом появляется посредник — фактор. Он может, помимо оплаты, вести торговый документооборот.

Еще одной сферой применения факторинга является кредитование, то есть, когда организация принимает решение привлечь большой объем кредитных ресурсов под залог.

Как реализуются операции факторинга?

Схему организации факторинговой операции для наглядности можно представить в виде цепочки следующих операций:

- Организация, выступающая в роли поставщика, передает своему контрагенту ценности (товары, услуги);

- Организация, являющая дебитором, частично оплачивает поставку;

- Посредник при этой сделке – организация – фактор – осуществляет доплату до полной суммы по заключенному договору на поставку ценностей;

- Организация, которая приобрела ценности, оплачивает фактору не только сумму доплаты по договору, но и величину комиссии за совершение сделки и предоставленный период рассрочки.

Отражение в бухгалтерском учете операций факторинга

Операции факторингового сопровождения сделки должны найти свое отражение в бухгалтерском учете компании.

В соответствии с принятой практикой бухгалтерского учета факторинговых операций, а также на основании ПБУ 10/99, комиссионное вознаграждение должно быть включено в состав операционных расходов фирмы.

Данное требование актуально для целей именно бухгалтерского учета. Что касается учета налогового, то величину вознаграждения необходимо включить в состав внереализационных расходов.

Проводки

Рассмотрим, какими записями на счетах бухгалтерского учета следует отразить факторинговые операции.

- Д62 К90 – в учете отражено возникновение непогашенного дебиторского долга;

- Д90 К68 – с произведенной реализации начислен НДС;

- Д76 К91/1 – денежные требования были переданы организации – фактору;

- Д91/2 К62 – произведено списание требования, которое передано организации-фактору;

- Д51 К76 – организацией-фактором были перечислены на расчетный счет денежные средства;

- Д91/2 К76 – в пользу организации-фактора начислена комиссия за оказываемые услуги;

- Д19 К76 – с величины комиссии учтен НДС;

- Д68 К19 – НДС был принят к вычету.

Организации могут быть также оказаны услуги факторинга с регрессом, то есть возвратом денег фактору. В этом случае, необходимо сделать такие записи на счетах учета:

- Д76 К51 – операция возврата денежных ресурсов организации-фактору;

- Д76/2 К76 – в связи с непогашением задолженности, выставлена претензия в адрес контрагента.

Таким образом, взаимоотношения с организацией-фактором осуществляются с использованием счета 76 «Расчеты с прочими дебиторами и кредиторами», а главной особенностью факторинга является то, что он является своего рода куплей-продажей дебиторской задолженности.

Плюсы и минусы факторинга

Операции факторинга представляют собой важный финансовый инструмент, позволяющий компании контролировать уровень имеющейся дебиторской задолженности. Тем не менее, его применение сопряжено, как с преимуществами, так и с недостатками. Среди положительных особенностей факторинга можно выделить следующие:

- Позволяет осуществлять контроль над дебиторским долгом фирмы, что по своей сути является соблюдением требований налогового законодательства РФ, которое обязывает компании периодически проводить ревизии дебиторских долгов;

- Минимизировать риски, связанные с неоплатой долга;

- Отсутствие необходимости изымать средства из оборота по причине заключения факторингового договора.

Несмотря на множество преимуществ, имеются и существенные недостатки. Среди них, самыми существенными являются высокий размер комиссионных, выплачиваемых организации-фактору, а также тот факт, что финансировать можно не более 90 процентов от величины задолженности.

Как не ошибиться при отражении факторинга в учете? Обращаемся к специалистам!

Специалисты по бухгалтерскому и налоговому учеты знают все тонкости учета и помогут вам не только привести отчетность в порядок, но и, по возможности, сократить расходы.

Мы приглашаем обращаться за консультационными услугами, а также ведением бухгалтерского учета в компанию «ПРОГРАММЫ 93»!

Почему нас выбирают?

- Командная работа. Сотрудничаете не с одним специалистом, а с целой командой, а значит вы больше не зависите от одного человека и получаете многоуровневый контроль качества работ.

- Специалисты различных сфер. В нашей компании работают не только профессиональные бухгалтера, но и юристы.У нас есть доступ к актуальной информации обо всех нововведениях в законодательстве.

- Большой опыт работ. Более 9-ти лет работы c системой налогообложения в строительстве позволяет заранее предугадывать возможные ошибки и проблемы.

- Возможность сократить выплаты. Мы изыскиваем возможности для сокращения налоговых выплат.

Позвоните по номеру, указанному на сайте или заполните форму обратной связи, чтобы мы могли сориентировать вас по стоимости ведения бухгалтерского учета и рассказать, как начать сотрудничество!