Ошибки при сдаче 2 НДФЛ могут привести к проблемам с налоговой — от потраченного времени на исправление отчета до серьезных штрафов. Чтобы этого избежать, предлагаем вам узнать заранее, какие распространенные ошибки можно совершить, и проверить свою отчетность.

Виды ошибок

Разумеется, допустить ошибку можно какую угодно. Здесь, что называется, фантазия бухгалтера ничем не ограничена. Мы же рассмотрим несколько самых распространенных видов ошибок, которые могут встретиться и у опытных бухгалтеров:

- недоплаченный НДФЛ;

- излишне удержанный НДФЛ;

- указан адрес проживания работника, а не его прописка;

- указан не тот НДФЛ (опечатка или путаница с другим сотрудником);

- ошибки в округлении сумм;

- несоответствие адреса текущему из-за переименования улицы.

Теперь, когда мы разобрались, где именно можно ошибиться, рассмотрим, как исправить ошибку в 2 НДФЛ.

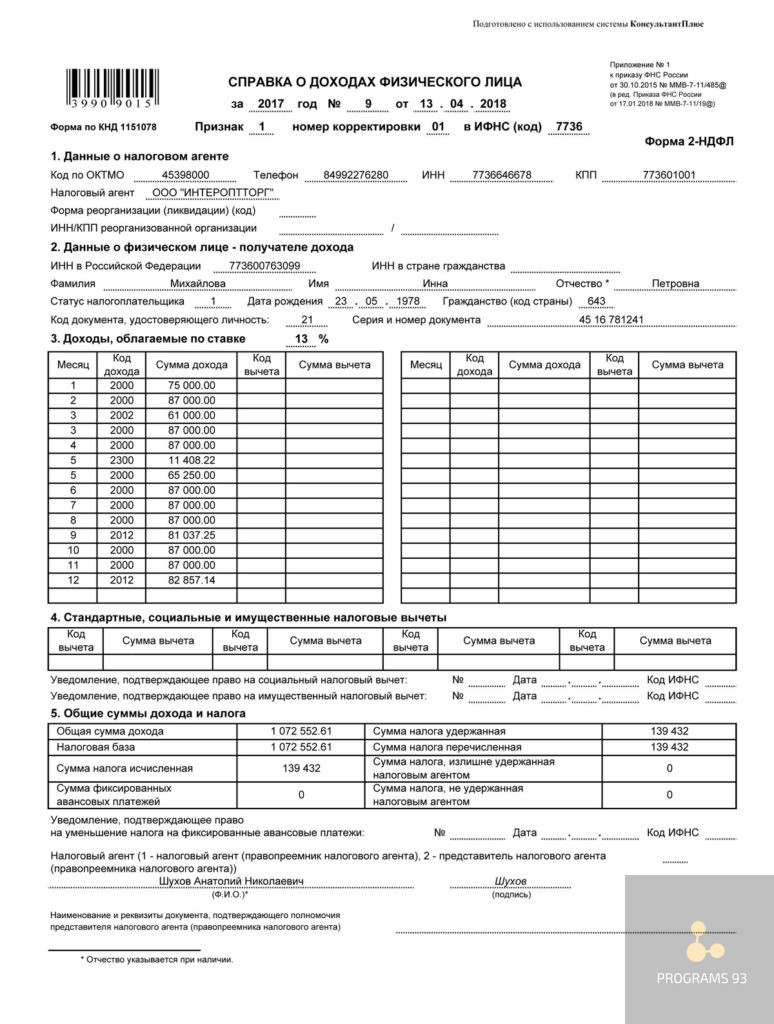

Исправление ошибок 2 НДФЛ. Заполняем корректировочную справку о доходах

Корректировочная 2 НДФЛ подается взамен уже отправленной. Заполняется она следующим образом:

- В заголовке указываете номер ранее представленной справки, новую дату составления корректирующей справки, номер корректировки.

- В пунктах с 1 по 5 полностью дублируете информацию предыдущей справки, только уже с правильными данными.

Номер корректировки проставляется в зависимости от того, в который раз подаются исправления данной справки. То есть, если вы подаете первые исправления, то ставите «01».

Если с остальными ошибками в целом все ясно — нужно внимательнее проверять данные и узнавать актуальность адресов, то вот про недоплаченный и излишне удержанный НДФЛ стоит поговорить подробнее.

Недоплаченный НДФЛ

Если вы удержали у сотрудника налог за прошлый отчетный период меньше, чем следовало, необходимо будет удержать нужную сумму при следующей выплате зарплаты. При этом важно учесть, что за один раз вы не можете удержать более 50%.

Таким образом, при обнаружении подобной ошибки вы действуете следующим образом:

- Перепроверяете все суммы и рассчитываете сколько и когда будет удержано с сотрудника.

- Предупреждаете сотрудника, объясняя ему ситуацию.

- Удерживаете нужную сумму налога при следующей выплате зарплаты.

- Перечисляете удержанный налог в бюджет не позднее следующего дня после выплаты заработной платы.

- Подаете уточненную справку 2-НДФЛ.

Излишне удержаннный НДФЛ

Существует и обратная ситуация — вы удержали слишком большую сумму. Здесь необходимо действовать аналогичным образом, только не удержать, а, наоборот, возместить сотруднику излишне удержанный НДФЛ.

При подаче корректирующей справки 2 НДФЛ вы не заполняете строку “сумма налога, излишне удержанная налоговым агентом”, т.к. ошибка уже исправлена.

Как исправить ошибку, если сотрудник уволился?

|

Недоплаченный НДФЛ |

Излишне удержанный НДФЛ |

|

Подаете 2 справки 2-НДФЛ:

Уплачивать налог на доходы в таком случае будет бывший работник сам, подав декларацию 3-НДФЛ в налоговую инспекцию по месту жительства. |

Подаете уточненную справку 2-НДФЛ с признаком 1. В справке указываете все доходы и вычеты, а также суммы исчисленного, удержанного, перечисленного и излишне удержанного налога. Вернуть переплачу ваш бывший сотрудник сможет из бюджета самостоятельно, подав декларацию по НДФЛ. |

Как аннулировать справку 2-НДФЛ?

Аннулирующая справка подается по той же форме, что и первичная. В заголовке необходимо будет указать номер первичной справки, дату составления аннулирующей справки и номер корректировки — «99». То есть по сути, заполнение аналогично заполнению корректирующей справки, за исключением номера корректировки. Однако, в отличие от предыдущего варианта, данная справка не правит, а полностью отменяет предыдущую.

После заголовка заполняете раздел 1 «Данные о налоговом агенте» и раздел 2 «Данные о физическом лице – получателе дохода». Оставшиеся разделы справки остаются пустыми.

Как избежать ошибок заполнения 2 НДФЛ?

Единственный гарантированный способ избежать возможных ошибок — это обратиться в компанию, специализирующуюся на ведении бухгалтерской и налоговой отчетности. Такой, как «ПРОГРАММЫ 93».

Почему мы надежнее, чем штатные бухгалтера?

- На вас работает целая команда, а не один человек. Что означает дополнительную проверку от опытных дипломированных специалистов.

- У нас есть не только бухгалтера, но и юристы, поэтому мы знаем все особенности составления документов.

- Благодаря большому опыту нашей команды и каждого сотрудника в отдельности, мы можем заранее предугадать возможные ошибки заполнения 2 НДФЛ и оперативно исправить их до подачи отчетности.

Заполните форму обратной связи или позвоните нам по указанному телефону, чтобы узнать о стоимости и порядке работ. Помните, проще предотвратить ошибки, чем исправлять их!