Кто имеет право проводить аудит и как именно проходит процедура? Отчетность каких организаций подлежит обязательному аудиту? Существуют ли штрафы за отсутствие заключения? Рассказываем подробнее о ежегодной проверке бухгалтерской и финансовой отчетности.

Что представляет из себя обязательный аудит организации?

Обязательный аудит — это ежегодная проверка бухгалтерской и финансовой отчетности компаний c целью контроля достоверности отчетности. Проводят ее организаторы или индивидуальные аудиторы, прошедшие аттестацию и являющиеся членами СРО аудиторов.

Заключение аудиторы выдают руководителям компании, а те, в свою очередь, обязаны предоставить его в территориальное подразделение Росстата. Сделать это необходимо вместе с подачей бухгалтерской отчетности или не позднее 10 рабочих дней после получения заключения. Крайний срок — 31 декабря года, следующего за отчетным.

Двум типам организаций необходимо сдавать отчет в Министерство юстиции:

- Структурным подразделениям некоммерческих и негосударственных представительств. До 1 апреля года, следующего за отчетным.

- Российским некоммерческим организациям, которые были признаны иностранными агентами. До 15 апреля года, следующего за отчетным.

Важный момент! Для структурных подразделений некоммерческих и государственных представительств проверку должны осуществлять только российские аудиторы.

Какие требования предъявляют к аудиторскому заключению?

В отличие от инициативного аудита (про виды аудитов вы можете прочитать в нашей предыдущей статье) к заключению обязательной проверки предъявляются весьма строгие требования.

Документ должен содержать:

- название;

- указание на круг лиц, которым адресована информация;

- название (согласно уставу) хозяйствующего субъекта, прошедшего проверку, его юридический адрес, ОГРН;

- информация о компании-аудиторе (наименование, адрес и ОГРН, № в реестре аудиторов, ссылка на СРО, куда входит проверяющий);

- полный перечень проанализированных бухгалтерских форм;

- список мер и инструментов проверки;

- итоговое мнение аудиторов относительно степени достоверности изученных форм;

- указание на важные моменты, повлиявшие на выводы аудиторов;

- дата составления заключения.

Составляется заключение на русском языке, стоимостные показатели должны выражаться в рублях.

Остановимся подробнее на мнении аудиторов. Закон № 307-ФЗ устанавливает 3 типа мнения:

- Положительное. Аудиторы подтверждают, что отчетность достоверно отражает реальное положение дел.

- Модифицированное. Аудиторы не могут выразить однозначного мнения по ряду причин.

- Отрицательное. Аудитор обнаружил полностью искаженную информацию о состоянии компании.

Модифицированное мнение может быть положительным, отрицательным, с оговоркой или отказом в выражении мнения. Соответственно, в первом случае аудитор не может на 100% назвать мнение положительным. Во втором — отрицательным. Мнение с оговоркой подразумевает, что ситуация, которая может существенно повлиять на достоверность отчетности полностью не раскрыта. А в случае, если аудитор пишет отказ выражать мнение, ему необходимо будет расписать причину такого решения.

Какие организации подлежат обязательному аудиту в 2018 году?

Согласно ч. 1 ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ на сегодняшний день в список тех, кому необходимо пройти обязательный аудит попадают компании, отвечающие следующим критериям:

- акционерные общества, независимо от их типа;

- юридические лица, выручка которых в прошлом году превысила 400 млн. руб. в год или те, у кого активы баланса на конец года превышают 60 млн. руб.;

- организации, ценные бумаги которых допущены к организованным торгам;

- организации, составляющие консолидированную бухгалтерскую отчетность;

- организация является кредитной организацией, бюро кредитных историй, организацией;

- профессиональные участники рынка ценных бумаг;

- страховые организации, клиринговые организации и общества взаимного страхования;

- организаторы торговли;

- негосударственные пенсионные или иные фонды;

- акционерные инвестиционные фонды;

- управляющее компании акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда (за исключением государственных внебюджетных фондов).

Кроме этого, обязательный аудит нужно проходить организациям, попадающим под критерии других федеральных законов, а именно:

|

Тип организаций |

Законодательная база |

|

государственные организации |

п. 8 ст. 7.2 Федерального закона от 12.01.1996 № 7-ФЗ |

|

некоммерческие организации, выполняющие функции иностранного агента |

п. 1 ст. 32 Федерального закона от 12.01.1996 № 7-ФЗ |

|

жилищные накопительные кооперативы |

ст. 54 Федерального закона от 30.12.2004 № 215-ФЗ |

|

государственным корпорациям |

п. 2 ст. 7.1 Федерального закона от 12.01.1996 № 7-ФЗ |

|

саморегулируемым организациям |

ч. 4 ст. 12 Федерального закона от 01.12.2007 № 315-ФЗ |

|

застройщикам |

ч. 5 ст. 3 Федерального закона от 30.12.2004 № 214-ФЗ |

Штрафы за отсутствие обязательного аудита

Вас может ввести в заблуждение информация о том, что штрафов за непрохождение обязательного аудита организации не установлено. Этот вопрос стоит пояснить отдельно, т.к. уверенность в безнаказанности может обойтись компании очень дорого!

Действительно, никакая ответственность за непрохождение аудиторской проверки не прописана в законах. Однако, организацию могут оштрафовать за отсутствие аудиторского заключения (которое, в свою очередь, вы не можете получить без прохождения процедуры) по целому ряду законов. Рассмотрим подробнее какие последствия могут быть, если организация не провела обязательный аудит.

Штрафы за грубые нарушения ведения бухучета

Отсутствие аудиторского заключения у организаций, для которых проверка является обязательной, относится к грубым нарушениям ведения бухгалтерского учета. А значит, согласно закону от 30.03.2017 г. №77-ФЗ в КоАП РФ, нарушителей могут ожидать следующие штрафы:

- штраф на должностных лиц организации от 5 000 до 10 000 рублей;

- штраф за повторное нарушение в течение календарного года от 10 000 до 20 000 рублей либо дисквалификация должностного лица на срок от 1 до 2 лет.

Штрафы за непредставление заключения по требованию акционера

Пункт 2 статьи 15.23.1 КоАП РФ предусматривает штрафы за непредставление аудиторского заключения по требованию акционера:

- от 20 000 до 30 000 рублей на должностных лиц;

- от 500 000 до 700 000 рублей на юридических лиц

Штрафы за нарушения в части раскрытия информации о деятельности АО

Согласно ст. 15.19 КоАП, за нарушение законодательства в части раскрытия информации о деятельности акционерных обществ, размещающих в публикации свою бухгалтерскую (финансовую) отчетность и аудиторское заключение по ней, полагается штраф от 500 000 до 700 000 рублей.

Банк России в этом случае может применить следующие санкции:

- наложение административных штрафов от 30 000 до 50 000 рублей на должностных лиц либо дисквалификацией на срок от одного года до двух;

- штраф на юридических лиц от 700 000 до 1 000 000 рублей.

Штрафы за непредставление аудиторского заключения в Росстат

Росстат может взимать штрафы за отсутствие аудиторского заключения:

- от 300 до 500 рублей на должностных лиц;

- от 3000 до 5000 рублей на юридических лиц.

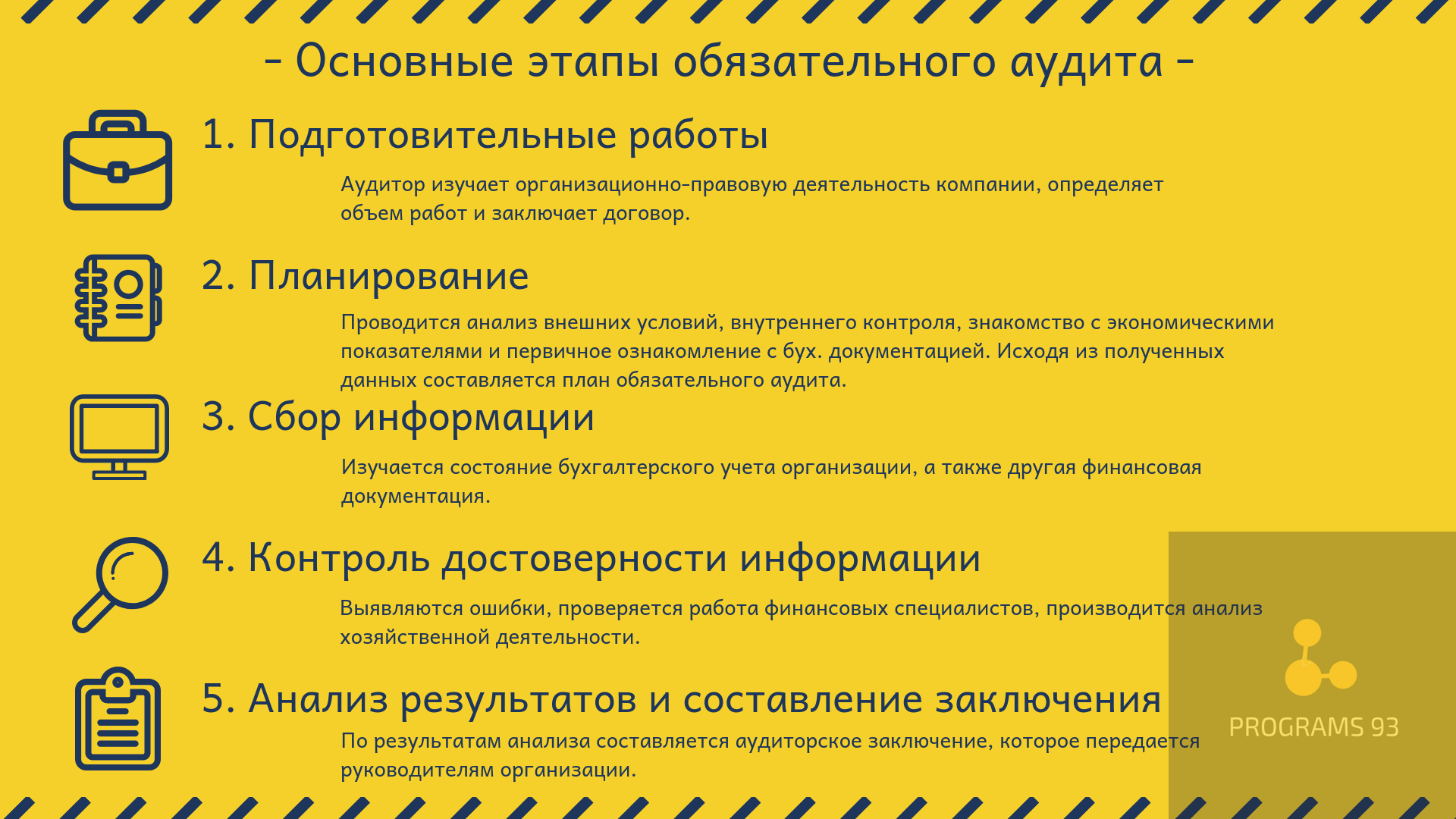

Этапы аудита

Обязательный аудит организации проходит в несколько основных этапов:

- Подготовка. Перед началом работ аудитор должен изучить организационно-правовую деятельность компании.

- Планирование. Для составления плана обязательного аудита проводится анализ внешних условий, внутреннего контроля, а также первичное ознакомление с экономическими показателями и бухгалтерской документацией.

- Сбор основной информации и подробное изучение документации. Рассматривается состояние бухгалтерского учета организации, а также другая финансовая документация.

- Контроль достоверности полученной информации. Выявляются ошибки, проверяется работа ответственных специалистов, производится анализ хозяйственной деятельности.

- Составление заключения. По результатам анализа составляется аудиторское заключение, которое передается руководителям организации.

Как привести в порядок документацию перед проверкой?

Один из эффективных способов избежать проблем с обязательным аудитом — это заранее привести всю документацию в порядок. При этом наличие высококвалифицированных опытных бухгалтеров в штате не гарантирует того, что аудитор не найдет у вас нарушений.

Почему? Тут есть несколько причин:

- В связи с большой нагрузкой ваши сотрудники могут упустить определенные моменты.

- Штатные бухгалтера не всегда успевают отслеживать изменения в законодательстве.

- Сторонний специалист всегда скорее найдет ошибку, т.к. оценить чужую работу бывает проще, чем свою собственную.

Мы предлагаем услуги по бухгалтерскому консультированию от целой команды специалистов и способны обеспечить успешное прохождение обязательного аудита. В нашей компании работают не только специалисты бухгалтерского дела, но и юристы, поэтому мы всегда в курсе всех изменений законодательства, знаем актуальные требования, находим и помогаем исправлять ошибки.

Позвоните по номеру телефона, указанному на сайте или заполните форму обратной связи, чтобы мы могли рассказать подробнее о наших услугах и сориентировать по цене.

Не откладывайте подготовку к аудиту — лучше заранее убедиться в отсутствии ошибок и быть уверенными в результате проверки.