В чем особенности учета и как правильно оприходовать излишки при инвентаризации? В какой срок это необходимо сделать? Когда излишки относятся на доходы? Отвечаем на эти и многие другие вопросы, поясняем сложные моменты.

Почему излишки — это плохо?

Выявленный дополнительный актив — это не плюс для компании, ведь любое отклонение фактических данных говорит о том, что существуют ошибки в работе с материальными ценностями. После их выявления, особенно неоднократного, стоит всерьез задуматься об оптимизации учета или логистики.

Но для начала необходимо правильно отразить факт наличия излишком в учете.

Как оценить излишки?

Самый простой вариант, когда на балансе компании числится аналогичное имущество. В таком случае вы просто берете ту же цену. Если же подобных материально-производственных запасов нет, то оценить их можно по рыночным ценам. При этом определить стоимость компания имеет право самостоятельно. Опираться можно на общедоступные источники, например, средства массовой информации. Подтверждающим документом при самостоятельном определении цены будет бухгалтерская правка.

Также можно обратиться к независимому оценщику. Не забывайте, что в таком случае в качестве подтверждающей документации нужно будет приложить его официальный отчет.

Как оприходовать излишки при инвентаризации?

Если по результатам инвентаризации выявлены излишки материалов, товаров или ОС, данные об этом заносятся в сличительные ведомости. При этом необходимо использовать специальные формы ведомостей, утвержденные постановлением Госкомстата РФ от 18.08.1998 № 88. Для основных средств и нематериальных активов используется форма ИНВ-18, для других ТМЦ — ИНВ-19.

Документы должны содержать данные обо всех обнаруженных отклонениях, независимо от того, в какую сторону они получились — меньшую или большую. Недостачи списываются или переносятся на виновных лиц (решение принимает руководитель), а излишки необходимо оприходовать.

Существует также такое понятие, как пересортица — когда при проверке одновременно выявляются недостачи по одним позициям и излишки по другим. В этом случае по решению руководителя допускается зачет излишков и недостач однородных видов ТМЦ, находящихся на хранении у одного материально ответственного лица (МОЛ). Если такое решение было принято, то оприходование излишков производится после зачета «однородных» недостач.

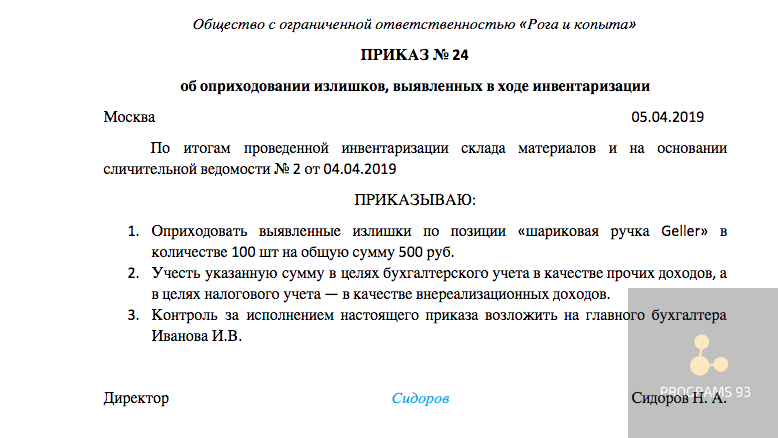

Приказ об оприходовании

Руководителю необходимо издать приказ об оприходовании излишков, выявленных при инвентаризации. Для него не существует утвержденной формы, поэтому компания может разработать приказ самостоятельно. При этом важно включить в документ следующую информацию:

- наименования материальных ценностей в разрезе видов;

- стоимость за единицу, количество и общую стоимость по каждому виду;

- для основных средств и нематериальных активов — срок полезного использования.

На основании сличительных ведомостей и приказа осуществляется отражение излишков в бухгалтерском и налоговом учете.

Проводки излишков, выявленных при инвентаризации

Выявленные при инвентаризации излишки имущества относятся на прочие доходы. Корреспондирующий счет зависит от того, какой именно вид ценностей приходуется.

Стоит учесть! Если инвентаризация проводится для годового отчета, то проводка по выявленным излишкам должна быть выполнена не позднее отчетной даты. В остальных случаях проводка делается в том же месяце, когда вы проводили инвентаризацию.

В бухгалтерском учете излишки, выявленные при инвентаризации относятся к прочим доходам, в налоговом — к внереализационным.

Когда излишки будут относиться на доходы в налоговом учете?

Относительно налога на прибыль выявленные излишки являются внереализационными доходами. Оценивать их следует по рыночным ценам, которые определяются с учетом положений ст. 105.3 НК РФ. Соответственно, налоговый учет здесь совпадает с бухгалтерским.

Отдельно стоит рассматривать пересортицу, о которой мы упоминали выше. С точки зрения налоговой, налогоплательщик в любом случае должен учесть все излишки в составе внереализационных доходов по текущим рыночным ценам, а недостачи — как внереализационные расходы по учетным ценам. Причем отнести недостачу на затраты вы имеете право только в том случае, если отсутствие виновных лиц подтверждено документально решением государственного органа.

Поэтому при пересортице по итогам инвентаризации могут возникнуть налоговые разницы и вырасти сумма налога на прибыль, подлежащая уплате.

Как оптимизировать ведение бухгалтерского и налогового учета?

Специалисты по бухгалтерскому и налоговому учеты знают все тонкости учета и способны помочь вам не только привести отчетность в порядок, но и, по возможности, сократить расходы. Однако, очень сложно самостоятельно оценить уровень квалификации нанимаемого сотрудника — специалист может быть хорош в одних вопросах, но иметь пробелы в знаниях по другим. Вот почему имеет смысл сотрудничать с компанией, где работает целая команда экспертов!

Мы приглашаем обращаться за консультационными услугами, а также ведением бухгалтерского учета в компанию «ПРОГРАММЫ 93»!

Почему нас выбирают?

- Командная работа. Вы сотрудничаете не с одним специалистом, а с целой командой и получаете многоуровневый контроль качества работ.

- Специалисты различных сфер. У нас работают не только профессиональные бухгалтера, но и юристы, а также специалисты 1С. Мы может автоматизировать документооборот компании и предложить множество удобных инструментов.

- Большой опыт работ. Более 9-ти лет работы c системой налогообложения в строительстве позволяет заранее предугадывать возможные ошибки и проблемы.

- Возможность сократить выплаты. Мы изыскиваем возможности для сокращения налоговых выплат.

Позвоните по номеру, указанному на сайте или заполните форму обратной связи, чтобы мы могли сориентировать вас по стоимости ведения бухгалтерского учета и рассказать, как начать сотрудничество!